投資をしているママパパには家の購入をおすすめする理由

- fp_ito2018

証券会社で働きながらファイナンシャルプランナーとしても活動しているイトーです。「で、結局何すりゃええねん。」に答えたく、投資・資産運用に関する情報や自分の運用状況を公開しています! ・ファイナンシャルプランニング技能士 ・AFP ・証券外務員

子供ができると、持ち家を買うかどうか考え始めるママパパも多いと思います。

賃貸ではなく自分の家を持つと、社会人としても親としても一人前になった気がするのはよくわかります。

しかし、資産あるいはお金の面でいうと持ち家というのは賃貸よりもお得なのでしょうか?

もちろん様々な考え方がありますが、投資をしているママパパには賃貸よりも家の購入を猛烈におすすめします。

その理由について順をおって説明していきますね。

一概には言えないため昔からある「どちらが得か」論争

実はこの「持ち家と賃貸、どちらがお得なのか?」という議論は昔からあります。

いまだにその論争に終止符が打たれていないのは、実はどちらが得かは人によるからなのです。

ここではそれぞれのメリットデメリットというポイントを押さえることで、自分にとってはどっちがメリットがあるかを考えてみましょう。

賃貸のメリットは固定資産税がかからないこと

まず賃貸に住む最大のメリットといえばこれでしょう。

自分の家を持つとなると毎年固定資産税が課されてしまいますが、賃貸である以上それを自分が直接支払うことはありません。

固定資産税は住んでいる地域や建物の築年数、大きさなどにより変わってきますので一概には言えませんが、都内だと戸建でもマンションでも年間で20万円〜30万円は支払うことになります。

賃貸に住んでいるだけで実質これだけの税金を免除されていると考えることができますね。

逆にいうと、持ち家に住む場合はローンの返済額の他にこの固定資産税も考慮して「家賃」を比較する必要がありますね。

気軽に引っ越しができるというメリットは子供の教育方針によってはメリットに

ずっと賃貸でいられるということは、家に縛られることなく気軽に引っ越せます。

あって欲しくないことではありますが、「子どもがいじめられてしまった…」「ご近所トラブルが起きた」という際、持ち家に比べてフットワーク軽く、引越しを選択することができますね。

今のはネガティブな例ですが、子供の進学状況などによっても臨機応変に家の場所をコントロールすることができるため、子どの成長に合わせて選択肢を狭めなくてもすむのはメリットともいえます。

ただし、子どもを転校させてしまうことになるのは可哀想でもありますし、子供の教育方針によってもこの辺りは変わってくるということですね。

持ち家を買う最大のメリットは住宅ローンを借りられること

次に持ち家を買うメリットですが、実はこれがこの「賃貸か持ち家か」を決める上での最大のポイントとなります。

それは「住宅ローンが借りられる」ことです。

「え?住宅ローンて借金でしょ?借りないに越したことないじゃん」と思う人もいるかもしれません。しかし、大金を低い利率で借りられるチャンスは人生でこの住宅ローンを借りるときくらいしかないのです。

他にお金を借りるとなると「フリーローン」がありますが、これは利率が住宅ローンより高いほか、そもそも数千万円という大金はよっぽどの高所得者でないと貸してくれません。

もちろん、住宅ローンは家を買うために借りているお金ですから、借りたお金で家を買って毎月返済をしなければなりません。

ですが、借りている「利息」以上に資産運用で増やすことができれば利息を上回る分だけ完全な「利益」として入って来ることになるのです。

住宅ローンはお金をふやす最大の元手

まとまったお金を低金利で借りている状態というのは、資産運用で利益を生み出す最大のチャンスといえます。

なんだかギャンブラーの発想のように聞こえるかもしれませんが、投資の世界ではこの「借りている利息を上回った分の利息が利益」という発想で資産運用をするのは常識ともいえる話なのです。

もちろん、借りているお金を一か八かの賭けのような仮想通貨に投資をして運が良ければ大金が手に入るというような話では全くありません。

リスクを限りなく抑えた地道な投資方法でも年間で2-3%という利益を見込むことができるのです。

4,000万円のお金を金利1%で借りている場合

住宅ローンが「4,000万円」の場合で考えてみます。

2019年3月現在ですが、大体住宅ローンの金利は変動金利で0.428%、10年固定金利だと0.6%、35年固定だと1.25%となっていますが、大体1%としましょうか。

普通に借り続けると、この4,000万円に対して年間で1%にあたる約「40万円」の利息を払わなければなりません。(元本は徐々に減っていくため厳密には少しちがいますが)

それだけだと完全にマイナスなので、すぐに繰上げ返済をしてすべて返してしまった方がいいという判断になりますが、この4,000万円を投資で「年間3%」の運用ができたとします。

そうすると3%である120万円が利益となり、支払う利息の40万円を差し引いても80万円が手に入ることになります。

繰上げ返済をすると運用する元本が消えてしまいますから、この80万円は発生しません。

住宅ローンを借りている人の多くは途中で「繰上げ返済」によって予定よりも早く返済してしまう人も多いですが、これはこのメリットを台無しにしているパターンとも言えるのです

「住宅ローンで資産運用して稼ぐ利益」こそが家を買うことによる最大のメリットなのです。

ちなみに「年利3%」の運用はさほど難しいことではない。

上記では、年間で資産を「年利3%」で資産運用した場合を前提にしましたが、この「年利3%」というのは現実的なのでしょうか?

例えば、投資信託の中でも代表的な投資商品である「JREIT(ジェイリート)」。

これは、日本の不動産に投資するという商品ですが、平均の利回りが4%以上あることを考えれば、「年利3%」というのは日本国内への投資だけで十分実現可能な数値であることがわかります。

たまたま3%を超えているのを選んだ訳ではありません。

こちらの年利3%は実現可能なのか?ページで他の事例をまとめているので気になる方はのぞいてみてください。

住宅ローンの金利以上に運用できれば利益になるわけですから、例えば、年利2%での運用でも良いとなるとさらにリスクを抑えた運用ができるので利益を出す可能性は高くなります。

賃貸のメリットはまやかしでしかない!?

賃貸と持ち家と両者のメリット・デメリットを比較すると「固定資産税がかからない」という賃貸のメリットか、「住宅ローンが借りられる」という持ち家のメリットどちらを取るかということになってきますね。

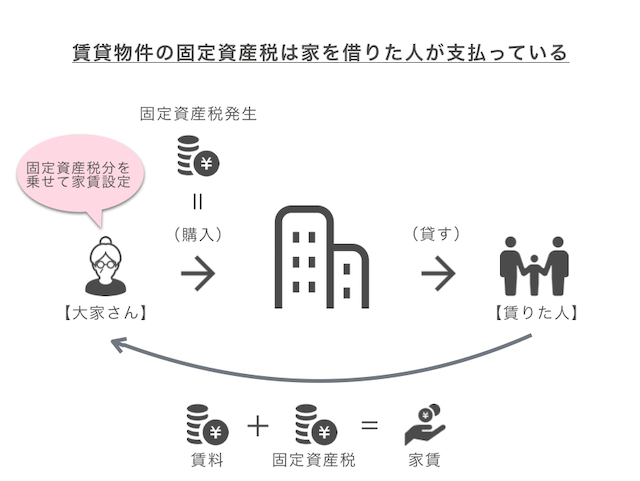

しかし、固定資産税がかからないというのは実はカラクリがあります。

それは、見かけ上は支払っていなくても賃貸で借りている自分が固定資産税を負担はしているかもしれないのです。

賃貸のマンションに住んでいる場合、毎月の家賃は支払うものの固定資産税は支払ってないというイメージがあるかもしれませんが、ではそのマンションにかかる固定資産税は誰が支払っているのでしょうか?

もちろんオーナー(大家さん)ですよね。ではそのオーナーはその支払う固定資産税をどこから持ってきているかというと・・・そう、入居者の支払っている家賃なんですね。

つまり、名目上は「固定資産税」という形で支払っていなくても、結局はオーナーの設定する家賃の中に固定資産税として支払われる原資が含まれている可能性が高いのです。(自分がマンションのオーナーの立場だったら、固定資産税の支払いも考慮して家賃を設定しますよね?)

つまり先ほど挙げた賃貸のメリット「固定資産税を支払わなくて良い」というのは見かけ上だけのメリットになってしまっている可能性が高いのです。

住宅ローンの金利以上に投資で稼ぐことのできるママパパ は家を買う方が断然得

以上より、賃貸で家を借り続けるメリットは実質的には「引っ越しがしやすい」ということくらいになりました。

家を買うことによるメリットは「大きなお金を低金利で借りられるのでそれを投資に回せば収入を得るチャンスになる」ということになり、投資をするママパパ にとっては、家を買うことの方がメリットが大きくなります。

ただし、借りた住宅ローンを投資する気持ちがなく、退職金などのまとまったお金で繰上げ返済をしようと思っている人にとっては、住宅ローンの金利分がそのまま「損」になってしまうので、そういう方は賃貸の方がお得かもしれませんね。

引越しを検討しているママパパは、これを機に住宅ローンをプラスにする資産運用について考えてみてはいかがでしょうか?