子育て資金を賢く運用するママが選ぶべき投資信託とは?

- fp_ito2018

証券会社で働きながらファイナンシャルプランナーとしても活動しているイトーです。「で、結局何すりゃええねん。」に答えたく、投資・資産運用に関する情報や自分の運用状況を公開しています! ・ファイナンシャルプランニング技能士 ・AFP ・証券外務員

5歳になるまでかかる子育て費用はご存知ですか?

正解は115万円です。(内閣府のインターネット調査より)

子育て資金はいくらかかって毎月いくら貯金をしないといけないのか?ページも記載していますが、さらにそこから小学校・中学校と右肩上がりで必要なお金は増えていき、ずっと公立でも1000万円、ずっと私立だと2600万円の教育費用が必要になります。

「学資保険」などにとりあえずはいったもののそれだけでは不十分と不安を抱えるママも多いことでしょう。

とはいっても急に収入が増えるわけでもないので、少しでも今あるお金を有効に増やすことができれば・・

そんなときにオススメなのが「投資信託」です。

投資と聞けばすこし怖いかもしれませんが、投資信託は運用方法によっては安全に少しづつ資産を増やしてくれるんですね。

そんな投資信託とはどういう投資方法なのか?また、始め方についてもご紹介します。

投資信託とは?

名前は耳にするけれども、そもそも投資信託とは一体何かということをご存知ないママパパもいるでしょう。

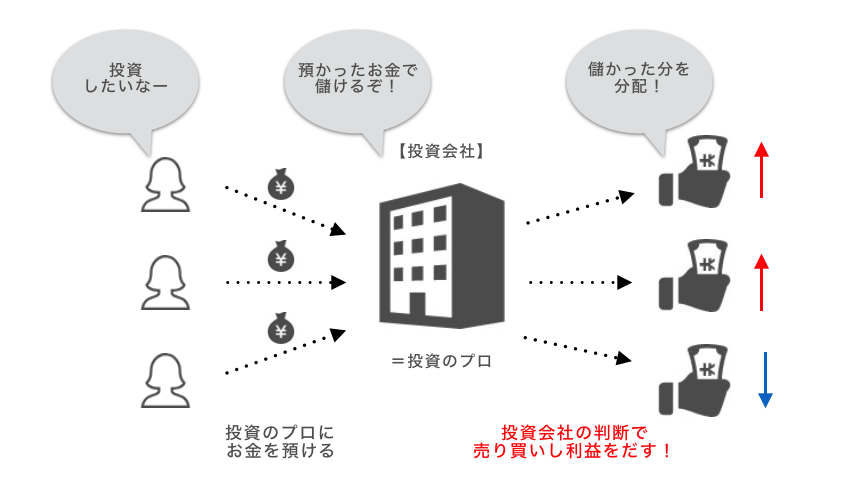

投資信託とは簡単にいうと、皆さんから預かったお金をまとめて増やすために「運用会社」という投資のプロが色々なものに投資をしてくれる商品です。

図にするとこのような感じです。

投資で儲かった分はもちろん預けた方に分配されます。

ですので、儲けるのがうまそうな運用会社を見つけてそこにお金を預けて(=投資)運用してもらうという感じですね!

投資信託にリスクはないのか?

投資なのでもちろんリスクはあります。

儲かった場合はその分預けたお金も増えますが、損をした場合は逆に預けたお金が減ってしまう可能性があります。

しかし、世の中には様々なタイプ(数千種類もある!)の投資信託があるため、リスクを抑えて安定的な運用をしてくれる商品を選ぶことで、「大儲け」は出来ないものの「気づいたら少しずつ増えている」くらいの投資を目指すことはできます。

いずれにせよ、銀行に預けておいても増えないお金はこういった投資信託を活用することで、かなり有利に子育て資金を「つくる」ことができるかもしれません。

カタい運用で「年利3%」を目指す!

では、そういった子育て資金を「つくる」に適したカタめの投資信託はどのように選べばよいのか?

まずは年間で投資したお金を何%増やすことを目標とするかということを決めるべきですが、投資信託において「カタい」運用の目安として求めたいのは「年間3%」の利回りです。

簡単にいうと、年間で3%ずつお金を増やしてくれるくらいがリスクも少なく「カタい」と言える運用です。

投資信託と銀行預金を比較してみる

年間で3%といえど、銀行の利息がメガバンクだと「0.001%」の時代ですから、銀行にただお金を置いておくのとは全く違ってきます。

月1万円のお金を投資信託に預けた場合と銀行に預けた場合でどのくらい違うのか、見てみましょう。

月1万円を5年間銀行に積み立てた場合と投資信託(年3%)に預けた場合

| 銀行 | 600,015円 |

| 投資信託 | 646,467円 |

| 差 | 46,452円 |

月1万円を10年間銀行に積み立てた場合と投資信託(年3%)に預けた場合

| 銀行 | 1,200,060円 |

| 投資信託 | 1,397,414円 |

| 差 | 197,354円 |

月1万円を30年間銀行に積み立てた場合と投資信託(年3%)に預けた場合

| 銀行 | 3,600,539円 |

| 投資信託 | 5,827,369円 |

| 差 | 2,226,830円 |

銀行と投資信託に投資した場合を比較すると、5年間でも5万円近い差が出た上、30年間(老後までのイメージ)でみると220万円以上の差が!

時間がたてばたつほどその差は大きくなりますし、月の積み立て額も1万円より大きい場合はさらに差が大きくなります。

投資信託による運用の大きさが少しはわかってきたでしょうか?

「年間3%」の利回りを狙うオススメ投資信託がこれだ!

もちろん、「年間3%」の利回りを保証している商品などありませんが、少なくともその水準をカタく狙える商品は多いので、ここではいくつか紹介いたします。

手数料や投資先の商品、見通しと実績など全てを勘案してオススメしていますが、年間3%がその人にとって物足りなかったりリスクをもっと取れたりと、実際は人によってオススメは変わりますのであくまでも一般的な「子育てママにオススメ」という意味で捉えていただければと思います。

①ニッセイJリートインデックスファンドは過去実績で選ぶ人にはオススメの商品

こちらは、日本生命グループが「日本の不動産」に投資する投資信託です。

不動産というとリスクが高いイメージがあるかもしれませんが、投資信託の場合はかなりの数の不動産に分散して投資をしているため安全性は高く、日本のものに限定されるので海外のリスクもありません。

こちらのページでニッセイJリートインデックスファンドの実績を確認することができますが、発売されてから5年間程度で目標以上の「年間10%」程度の利回りを実現しています。

今後はこれほど大きな伸びは期待できないと思いますが、不動産の場合は「家賃収入」が主な収益源となるので安定的に利益を出してくれると思います。

手数料も国内の不動産投資信託のジャンルでは最安水準というのも、オススメできる理由の一つです!

②楽天・全世界株式インデックス・ファンド は手数料がトップクラスに安い長期運用にオススメの商品

楽天グループの運用会社が「世界中の株式」に投資する銘柄です。

「株式」と聞くとリスクが高いイメージがありますがこの銘柄は世界中の7000以上の株に細かく分けて分散投資しているので、全体として値動きは小さく抑えられています。

これは株価の基本的な考え方なのですが、株価というのは長期で見ると右肩上がりの指数になるので、これだけの分散をすることができれば一気に儲かるということはありませんが、じわじわと利益を生んでくれる可能性があるということです。

楽天グループへの期待を裏切らず、手数料もトップクラスの安さを誇ります。投資期間が長期であればあるほどオススメです!

③たわらノーロード 先進国債券はとにかく値動きが安定している商品

国内最大の投信運用会社である「アセットマネジメントOne」が世界中の「債券」で運用する商品です。

債券というのは投資の世界でも最も元本の値動きが小さい「保守的」な商品とされていますが、さらにそれを世界中に分散してリスクを回避しているので「不動産」も「株」もちょっとこわい・・という人はこの「債券型」をオススメします。

この「たわらノーロード」シリーズは他にもいろいろ種類がありますが手数料が安いことで有名です。

初心者の「入門」銘柄として最適でしょう。

商品のミックスはもっと「アリ」

今回オススメした商品は「不動産」「株式」「債券」とどれも投資先が違うので、これらを3つとも積み立てていくというのはさらに分散をしてリスクを抑えることができます。

余裕があるのであれば、

- ①ニッセイJリートインデックスファンド 5,000円/毎月

- ②楽天・全世界株式インデックス・ファンド 5,000円/毎月

- ③たわらノーロード 先進国債券 5,000円/毎月

という風に買うということですね!

SBI証券や楽天証券などのネット証券であれば積立投資も月100円から設定できますので、毎月の積み立て額を3分割してこれらの商品に配分してもいいです。

年利3%の本当に可能なのか?

さて、問題はこれらの投資信託で運用したとして、本当にその「年間3%」が実現できるのかということですよね?

もちろん投資なので必ず儲かるということは言えませんが、少なくとも過去の実績を見てその可能性の高さを確認することはできます。

例えば①「ニッセイJリートインデックスファンド」は実績として発売後の5年間で50%もその価格を増やしています(年間利回り約10%)。

これほど好調の利回りを出し続けることはまずないと思いますが、「年間3%」という水準は余裕で超えた実績を出していることから、その現実性は十分にあるということができるでしょう。

自分に合った投資信託の見つけ方

「年間3%」という利益では物足りない、あるいはもう十分にお金がある人にとってはそんなに増えなくていいからもっとリスクを抑えて運用したいなどの要望もあると思います。

自分で投資信託を探してみたい人は、下記のキーワードを頭に入れておくとよいでしょう。

- リスク大:「株式」「新興国」「為替ヘッジなし」

- リスク中:「不動産」「先進国」

- リスク小:「債券」「国内」「為替ヘッジあり」

超極論をいうと、投資信託はこれらの組み合わせでしかありません。

「新興国」の「株式」に投資すると高リスク高リターンとなりますし、「先進国」の「債券」に投資すると中から小くらいのリスク・リターンとなるわけです。

あとは同じカテゴリで過去の実績や手数料・口コミなどを確認して絞っていくのがよいでしょう。

節約ママには「楽天証券」がオススメ

投資信託を購入するためには証券会社に口座開設が必要です。

最近は銀行でも投信が買えますが、商品数・情報量・手数料などどれを踏まえても専門の「証券会社」で購入すべきです。

さらに手数料や今の状況を確認しやすいネット証券が唯一の選択肢といっても過言ではありません。

ネット証券といえば「SBI証券」「楽天証券」「マネックス証券」が有名ですが、投資初心者ママにとってはなかでも「楽天証券」がオススメです。

他の会社比べて初心者向けの画面設計になっていることもありますが、楽天証券では投資信託の購入で「楽天ポイント」が貯まるほか、既に持っている「楽天ポイント」でも投資信託の購入が可能です。

ちょっと余っているポイントなんかをサクッと投資に回せてしまうわけですね。

これは他の会社にはマネできない、節約ママには嬉しいサービスです。

投資信託をする時の心構え

投資信託は基本的に「長期投資」を前提としたものです。

家計の状況に応じて積み立てることが難しくあることはあるかもしれませんが、少なくとも積み立てた分については決めた期日まではなるべく解約せずに持ち続けましょう。

特に初心者の場合はちょっと儲かったり損したりすると売ってしまいたくなりがちですが、最終的に目標の資金を作るためにこの行動はNGです。

子育てのための資金作りならなおさらですが、投資信託をするならばこの2つのルールは確実覚えておきましょう。

- 苦しくなったら積立をやめてもいいという気楽なスタンス

- 一度積み立てた分については子育て資金以外には使わない

少しでもはやく「子育て運用」をはじめて、経済的に楽な子育てを実現しましょう!